CSP 3 ans et 5 mois F0 : Achat Immobilier

Je sais que beaucoup d'entre vous n'ont pas réussi à avoir cette chance à cause de l'assurance. Voici notre démarche :

Nous avons fait la demande d'un prêt auprès de la Banque Populaire une fois notre bien choisi. Comme tout le monde, nous avions fait une simulation en amont afin de ne pas avoir de surprise sur notre capacité d'emprunt. Nous avons fait le choix d'emprunter en dessous de notre taux d'endettement maximal qui est de 33% pour tout le monde.

Une fois cette capacité d'emprunt validée par la banque, nous avons du faire face au gros du problème : l'assurance !

Pour mon conjoint, aucun problème, rien à signaler niveau santé. La banque lui a donc proposé une mensualité à 10E par mois.

Pour ma part, nous avons demandé une assurance à 100%. La banque m'a fait remplir deux dossiers qui ont été refusés. Il m'était proposé de faire appel mais je ne l'ai pas fait. D'autant plus qu'au même moment, la banque a accepté le prêt en mettant mon conjoint assuré à 100% et moi 0%.

J'ai donc fait appel à un courtier en assurance spécialisé dans les risques aggravés : ASSFI.

Je ne peux pas dire que je sois très satisfaite de l'investissement de ce dernier mais il m'a permis de faire l'intermédiaire parmi une vingtaine d'assurances. J'ai du remplir pas mal de dossier et fournir TOUTES les pièces justificatives de mon état de santé sur les 5 dernières années.

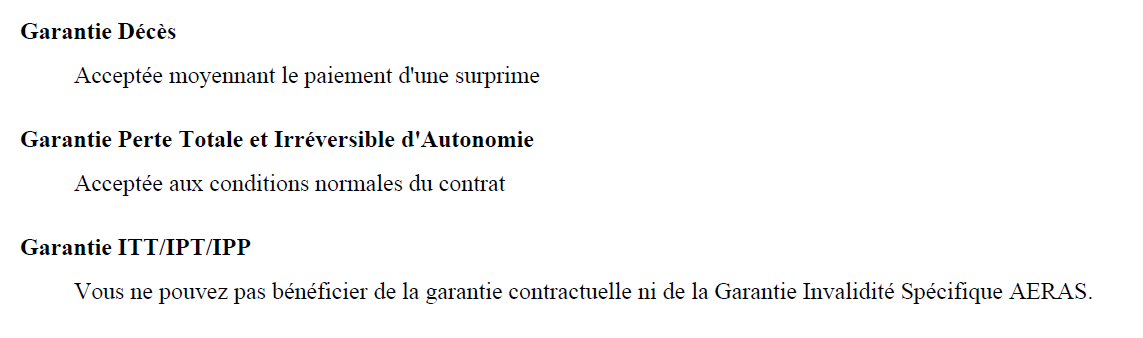

Au bout d'un mois et demi, mon dossier était complet. J'ai eu d'emblé des refus de partout. Mais apparemment, ils sont dans l'obligation de fournir une proposition d'assurance avec ou sans surprime. Mon dossier est donc passé en commission via la convention Aeras. C'est Cardif qui m'a fait une proposition :

Commentaires

Enregistrer un commentaire